عرفان حاج محمدی

عرفان حاج محمدی

تجارتنیوز گزارش میدهد:

کدام صنایع ریسک مواجهه با رکود را دارند؟

ویژوال کاپیتالیست در گزارشی به این موضوع پرداخته که چه بخشهایی از صنعت از لحاظ تاریخی آشفتگی بازار را پشت سر گذاشتهاند.

به گزارش تجارتنیوز، در شرایط یک رکود بالقوه، برخی از بخشها ممکن است وضعیت بهتری نسبت به سایرین داشته باشند.

آنها چندین ویژگی اساسی مشترک دارند، از جمله؛

- قرار گرفتن در معرض چرخههای کمتر

- حساسیت نرخ پایینتر

- سطوح نقدی بالاتر

- مخارج سرمایهای کمتر

با در نظر گرفتن این موضوع، نمودار زیر با استفاده از دادههای آلیانز ترید، به بخشهایی که در برابر ریسک رکود و هزینههای فزاینده مقاومتر هستند نگاه میکند.

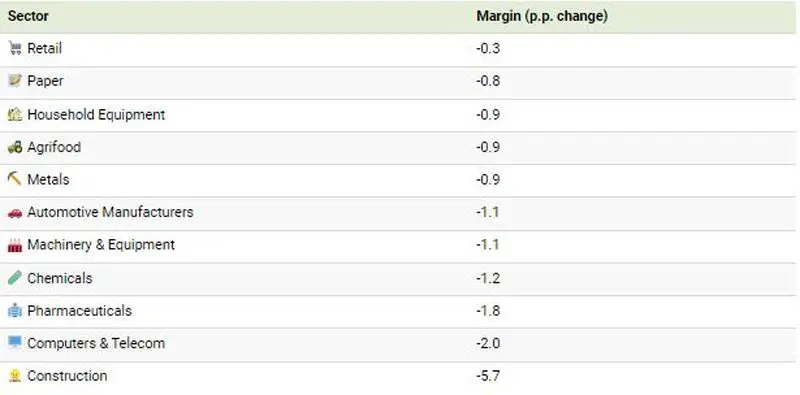

ریسک رکود بر اساس هر بخش

از آنجایی که رشد آهستهتر و افزایش نرخها بر حاشیههای شرکتی و هزینه سرمایه فشار وارد میکند، در جدول زیر میبینیم که این امر در سال گذشته بر برخی بخشها بیشتر از سایر بخشها تأثیر گذاشته است.

به طور کلی، بخش خردهفروشی از ریسک رکود و قیمتهای بالاتر محافظت شده است. در سال 2023، هزینههای مصرفکننده سریع و بازار کار قوی از خردهفروشی حمایت کرده که از سال 2021 روند بالاتری داشته است. مخارج مصرفکننده تقریباً دوسوم اقتصاد ایالات متحده را تشکیل میدهد.

بخشهایی از جمله مواد شیمیایی و دارویی به طور سنتی در برابر تلاطم بازار مقاومتر بودهاند، اما اخیراً بدتر از سایر بخشها عمل کردند.

در تئوری، بخشهایی از جمله ساختوساز، فلزات و خودرو اغلب به نرخ حساس هستند و هزینههای سرمایهای بالایی دارند. با این حال، آنچه در سال گذشته دیدهایم این است که بسیاری از این بخشها بهرغم سختتر شدن شرایط اعتباری که در جدول بالا مشاهده میشود، به خوبی توانستهاند فشار حاشیه را تحمل کنند.

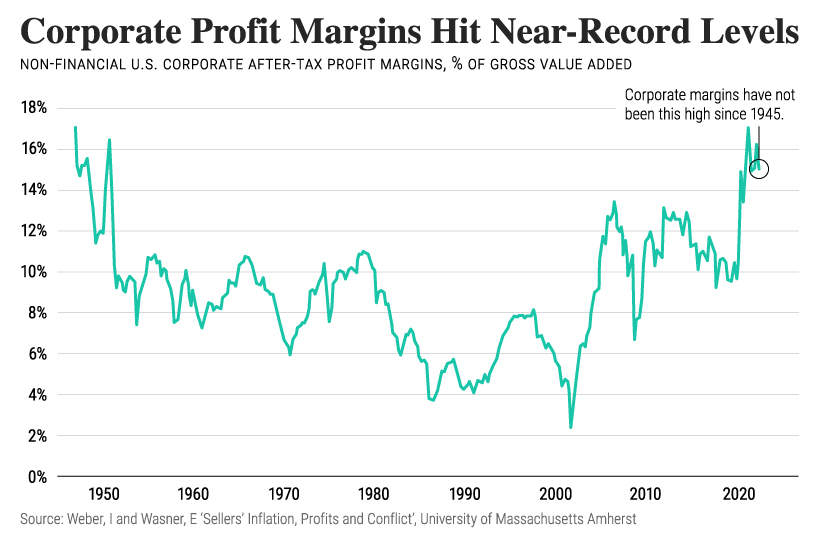

چشمانداز حاشیههای شرکتی

یکی از ویژگیهای بارز محیط فعلی بازار این است که حاشیه سود شرکتها به بالاترین حد تاریخی نزدیک شده است.

همانطور که نمودار بالا نشان میدهد، حاشیه سود پس از مالیات برای شرکتهای غیر مالی در سال 2022 بیش از 14 درصد بود که بالاترین میزان پس از جنگ جهانی دوم است. در واقع این روند طی 2 دهه گذشته رو به افزایش بوده است.

بر اساس یک مقالهای که اخیرا منتشر شده، شرکتها از قدرت بازار خود برای افزایش قیمتها استفاده کردهاند. در نتیجه، حتی با کاهش حجم فروش، این فشار حاشیه جبرانپذیر است.

به طور کلی، میتوانیم ببینیم که حاشیه سود شرکتها بالاتر از سطوح قبل از همهگیری است. بخشهایی که بر روی کالاهای ضروری برای مصرف کننده متمرکز شده بودند، توانستند با خرید مارکها و محصولات آشنا، قیمتها را افزایش دهند.

شوکهای تقاضا که ناشی از اختلالات زنجیره تامین بود، به حاشیههای قویتر اضافه شد. برای مثال، بخش خودرو شاهد بود که شرکتها بدون ترس از کاهش سهم بازار، قیمتها را افزایش دادند. همه این عوامل احتمالاً برای کمک به کاهش ریسک رکود در آینده بودهاند.

معیارهای شرکتی در سال 2023 چگونه به نظر میرسند؟

در سه ماهه اول سال 2023، درآمد S&P 500 تقریباً چهار درصد کاهش یافت. این دومین سهماهه متوالی کاهش درآمد این شاخص بود. با وجود رشد آهستهتر، S&P 500 تقریباً 15 درصد از پایینترین سطح مشاهده شده در اکتبر افزایش یافته است.

با این حال، طبق نظرسنجی آوریل از مدیران بانک آمریکا، صندوقهای جهانی به شدت نزولی هستند و تضادهای موجود در بازار را برجسته میکنند.

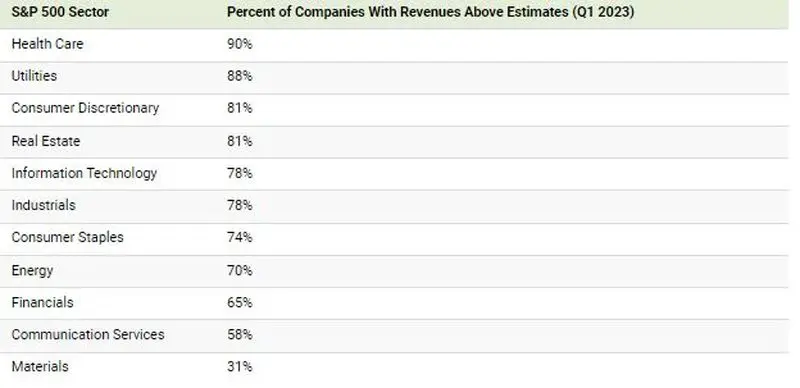

برای بخشهای مراقبتهای بهداشتی و خدمات آب و برق، اکثریت قریب به اتفاق شرکتهای موجود در این شاخص از برآورد درآمد در سال 2023 پیشی گرفتهاند. در 30 سال گذشته، این بخشها، همراه با مصرفکنندههای اصلی، تمایل به عملکرد بهتر از سایر بخشها در دوران رکود داشتهاند. سرمایهگذاران به دلیل ترازنامه قوی و سودآوری در هنگام استرس بازار به دنبال آنها هستند.

بخشهای چرخهای مانند مالی و صنعتی تمایل به عملکرد بدتری دارند. امروز میتوانیم این را با آشفتگی در سیستم بانکی ببینیم، زیرا سهام بانکها همچنان به افزایش نرخ بهره حساس هستند. بدتر شدن اوضاع، سرریز ناشی از افزایش نرخها ممکن است هنوز زمانبر باشد تا تحقق یابد.

بخشهایی مانند مراقبتهای بهداشتی، کالاهای اساسی و آب و برق میتوانند کمتر در برابر خطر رکود آسیبپذیر باشند. همبستگی کمتر با چرخههای اقتصادی، حساسیت کمتر به نرخ، بافرهای نقدی بالاتر و مخارج سرمایه کمتر، همه عوامل کلیدی هستند که از انعطافپذیری آنها حمایت میکنند.

نظرات