بیشترین و کمترین سود شرکتهای بورسی

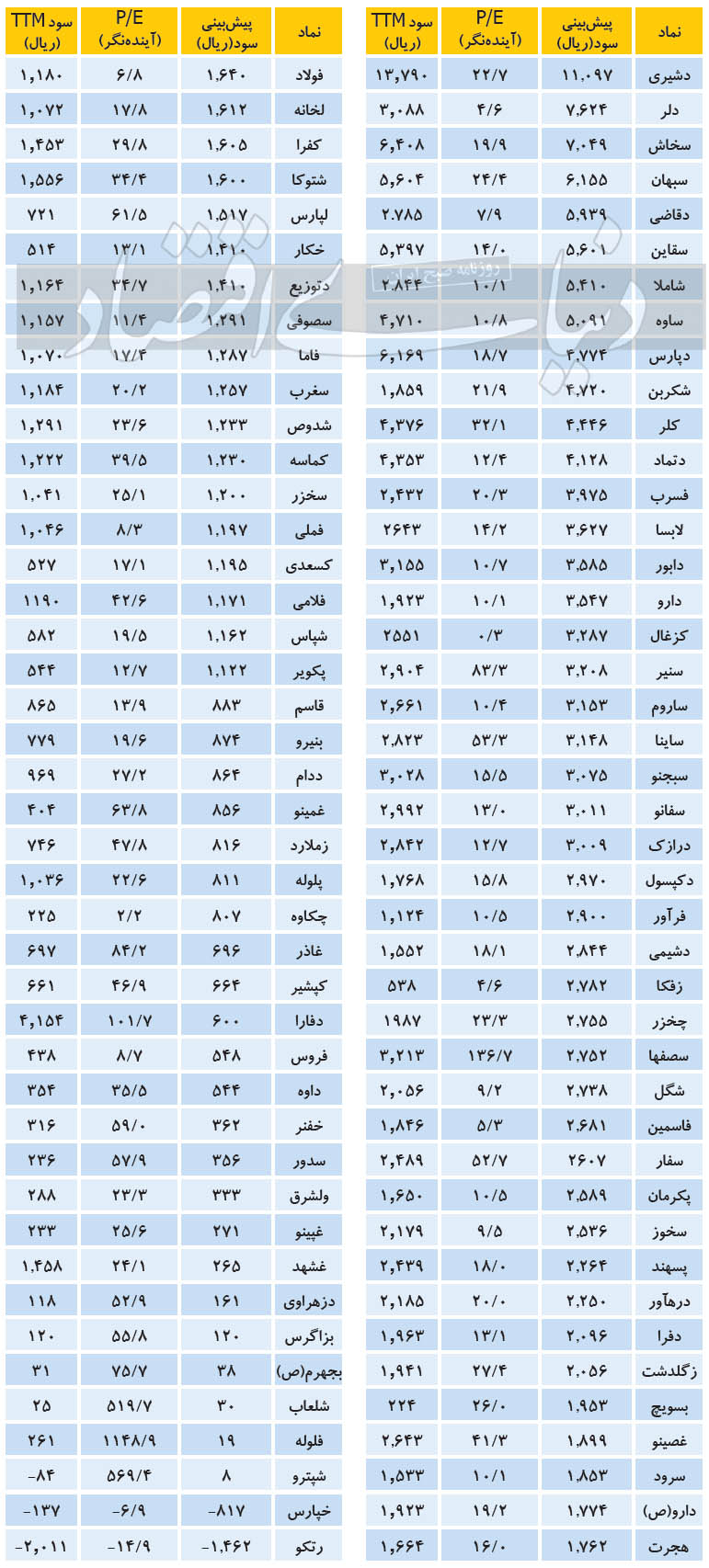

به گزارش تجارتنیوز، نگاهی به P/ E آیندهنگر ۸۶ شرکت بورسی که تاکنون EPS خود را گزارش دادهاند، نشان میدهد ۱۱ شرکت P/ E زیر ۱۰ واحد دارند. به بیان دیگر رقم سوددهی سهام این ۱۱ شرکت بالای ۱۰ درصد در سال خواهد بود. در میان این شرکتها چهار مورد P/ E کمتر از ۵

به گزارش تجارتنیوز ، نگاهی به P/ E آیندهنگر ۸۶ شرکت بورسی که تاکنون EPS خود را گزارش دادهاند، نشان میدهد ۱۱ شرکت P/ E زیر ۱۰ واحد دارند. به بیان دیگر رقم سوددهی سهام این ۱۱ شرکت بالای ۱۰ درصد در سال خواهد بود. در میان این شرکتها چهار مورد P/ E کمتر از ۵ دارند که با توجه به میانگین سود سرمایه در ایران رقم خوبی به حساب میآید.

تاکنون نزدیک به ۹۰ شرکت بورسی آمارهای خود را از میزان سود خالص پایان سال ۹۹ پیشبینی و منتشر کردهاند. برآورد سودهای آینده و انتشار آنها پیش از سال ۹۶ در فضای رسمی بازار مرسوم بوده، اما بعد از چند سال وقفه اخیرا سازمان بورس و اوراق بهادار اعلام کرد به منظور افزایش شفافیت و اعتماد به بازار سرمایه از ناشران خواسته شده است سود هر سهم تا پایان سال را به بازار اعلام کنند. مسئولان سازمان بورس امیدوارند این اقدام باعث شود سرمایهگذاران با تحلیل دقیقتر شرکتها و اطمینان از سودآوری آنها اقدام به سرمایهگذاری در بازار سرمایه کنند و از رفتار هیجانی بپرهیزند.

شاید یکی از دلایل اصلی برای انتخاب زمان فعلی برای اعلام پیشبینی سود شرکتها روند کاهشی P/ E بازار باشد. به این معنی که قیمت سهمها در یک وضعیت بیتحرکی قرار گرفته و همزمان آنطور که گزارشهای سه ماهه پاییز شرکتها نشان میدهد روند سوددهی به مراحلی که شاید بتوان عنوان رونق روی آنها گذاشت، رسیدهاند. از آنجا که خرید سهام یک شرکت به معنای معامله روی وضعیت آتی شرکت است، انتظار بر این است که روندهای سوددهی آینده که آبشخور اصلی آن انتقال تورم از بخش داراییها به کالاها است، رو به صعود باشد. در این حالت ضرورتا باید P/ E شرکتها به دلیل افرایش مخرج کسر کاهش یابد و این موضوع به جذابیت سهام شرکتها بینجامد. بسیاری از کارشناسان معتقدند نیروی مکانیکی رشد قیمت سهام در بازار سرمایه ایران از تورم شکل میگیرد نه سوددهی واقعی در بخش تولید شرکتها. چنانچه بنای سوددهی آینده شرکت جای تورم داراییها را بگیرد به نظر میرسد مکانیزم رشد قیمت سهام دچار یک دگردیسی موفق خواهد شد، اما برخی معتقدند تورم به دلیل ماهیت مرحلهای خود و رسوخ آن از بخش داراییها به بخش کالایی اقتصاد، هنوز میتواند پای ثابت فرضیههای اصلی این سودگیری باشد.

P/ Eهای جذاب

جدا از اینها، در حال حاضر مهمترین عامل برای تعیین ارزش سهام این است که بتوانیم متوسط قدرت سودآوری آتی را بهدست آوریم، یعنی متوسط سود یک دوره معین در آینده را تخمین بزنیم، پس برای تعیین ارزش سهم باید ابتدا این قدرت سودآوری را نسبت به قیمت پیشبینی کنیم. نگاهی به رقمP/ E ۸۶ شرکت بورسی که تاکنون EPS خود را گزارش دادهاند، نشان میدهد ۱۱ شرکت P/ E زیر ۱۰ واحد دارند. به بیان دیگر رقم سوددهی سهام این ۱۱ شرکت بالای ۱۰ درصد در سال خواهد بود. در میان این شرکتها چهار مورد P/ E کمتر از ۵ دارند که با توجه به میانگین سود سرمایه در ایران رقم بالایی محسوب میشود. البته با توجه به رقم سود بانکی و بازدهی در دیگر داراییها در ایران، کسی برای این رقم سود سرمایهگذاری آن هم با درصدی ریسک انجام نمیدهد، اما نکته مهم این است که سهمهای یادشده دارای ارزش ذاتی بالایی هستند و قیمت آنها جای رشد بالایی دارد.

در مقابل در میان این شرکتها، پنج مورد P/ E بالای ۱۰۰ دارند. بسیاری از این شرکتها EPS تحقق یافته منفی داشتهاند و با توجه به روند رو به رشد درآمدها، سودهای آینده خود را مثبت پیشبینی کردهاند. بهعنوان نمونه «شپترو» در عملکرد ۹ ماهه، برای زیان هر سهم رقم منفی ۱۲۴ را بهدست داده است. نگاهی بهصورتهای مالی این شرکت نشان میدهد زیان هر سهم این شرکت در سال ۹۸ به میزان ۲۷۸ ریال بوده است. اما با این حال شرکت یادشده برای پایان سال مالی خود سود هر سهم را ۸ ریال پیشبینی کرده است.

درباره اینکه این پیشبینیها تا چه اندازه قابل اتکاست، ابتدا لازم است ببینیم مبنایی که بر اساس آن پیشبینیهای سود تهیه شده، تا چه اندازه مستند و معتبر و چقدر اطلاعات آن منطقی و قابل اتکا است. در اصل عاملی که قبلا باعث حذف اعلام EPS شرکتها شد همین پیشبینیهای غیرواقعی بود. در گذشته یکی از دلایل عمده متوقف شدن طولانی نمادهای بورسی، تفاوت بسیار زیاد بین سود محقق شده و EPS پیشبینی شده بود. قبلا EPS اعلام شده در سایت شرکت مدیریت فناوری بورس تهران، سود پیشبینی شده بود، اما پس از حذف آن، شرکتها ملزم شدند از EPS دوازده ماه گذشته یا (TTM) استفاده کنند که بعد از اتمام سال مالی شرکت و مشخص شدن عملکرد واقعی آن سال، درآمد هر سهم سالانه (EPS) واقعی اعلام میشود. البته در بازههای گزارشهای فصلی نیز سود یا زیان شرکتها متناسب با همان دوره زمانی (مثلا ۶ ماهه یا ۹ ماهه) اعلام میشود.

EPSهای ناساز

در اینجا باید به این نکته موضوع اشاره کنیم که یکی از روشهای بررسی میزان اعتبار سودهای پیشبینیشده، ارزیابی میزان انحرافات بین سود پیشبینی شده توسط شرکتها یا سود واقعی آنهاست. برای این کار لازم است تا پایان سال منتظر بمانیم، اما در حال حاضر شاید بتوان مقایسهای از سودهای گذشته با سودهای پیشبینی شده داشت. هرچقدر نتایج بیانگر وجود رابطه قوی بین این دو باشد، میتوان گفت رقمهای پیشبینی آنها از اتکای بالاتری برخوردار است.

منبع: دنیای اقتصاد

نظرات