در گزارش «چشمانداز اقتصاد کلان ایران» بررسی شد:

دلایل اصلی تشدید ناترازی بانک ها کدامند؟

حمید آذرمند، تحلیلگر مسائل اقتصادی در گزارشی چالشها و مسائل اساسی موثر بر چشمانداز اقتصاد کلان را مورد بررسی قرار داده است. در خلال این مطلب، به تشریح دلایل اصلی ناترازی بانک ها پرداخته شده است.

به گزارش تجارتنیوز ، در گزارشی که اخیرا توسط یک تحلیلگر مسائل اقتصادی با این عنوان «چشمانداز اقتصاد کلان ایران» تهیه شده به چالشها و مسائل اساسی موثر بر چشمانداز اقتصاد کلان پرداخته شده است.

حمید آذرمند در بخشی از این گزارش میگوید که یکی از این چالشها، ناترازی مالی است که در این قسمت از مطلب، ناترازی بانک ها مورد بررسی قرار گرفته است.

بر اساس این گزارش، ناترازی مالی دولت، از طرق مختلف به شبکه بانکی کشور منتقل شده و موجب افزایش ناترازی بانکها شده است. آثار ناترازی بانک ها، به صورت افزایش بدهی بانکها به بانک مرکزی آشکار شده است. در سال 1401، قلم اصلی رشد شدید پایه پولی، همان قلم بدهی بانکها به بانک مرکزی بوده است.

بدهی بانکها به بانک مرکزی در سال 1401 نسبت به ابتدای سال، به میزان 245 همت افزایش یافته که چنین نرخ رشدی کمسابقه است.

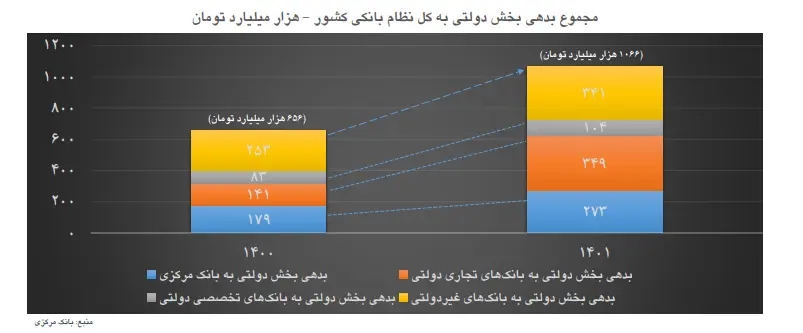

رشد بدهی دولت به نظام بانکی

بر اساس این گزارش تحقیقی، مجموع بدهی بخش دولتی به نظام بانکی کشور در سال گذشته رشد بسیار بالایی داشت. از بین اجزای آن، بیشترین میزان رشد بدهی دولت مربوط به بدهی دولت به بانکهای تجاری دولتی است.

به بیان دیگر، طی سال گذشته، بخشی از ناترازی دولت به بانکهای تجاری دولتی منتقل شده است. در سال 1401 ناترازی بانکها، در اثر انتقال کسری دولت به شبکه بانکی، تشدید شد. بخشی از ناترازی بانکها به صورت افزایش بدهی بانکها به بانک مرکزی آشکار شده است.

بدهی بانکها به بانک مرکزی در سال 1401 به میزان 245 هزار میلیارد تومان افزایش یافت و بدهی بانکها به بانک مرکزی در سال گذشته رشد کمسابقهای معادل 167 درصد داشت.

ریشههای ناترازی بانک ها

در ادامه این گزارش به علل و ریشههای مختلف ناترازی بانک ها پرداخته شده است.

- تسویه نکردن بخشی از بدهی دولت به بانکها یا تهاتر بدهی دولت به بانکها از طریق انتقال دارایی که موجب انجماد دارایی بانکها شده است؛

- پرداخت نکردن بخشی از بدهی دولت به تأمین اجتماعی و جبران آن از محل تسهیلات بانکی و خط اعتباری بانک مرکزی؛

- تبصرههای تکلیفی قانون بودجه و الزام بانکها به پرداخت انواع تسهیلات تکلیفی؛

- شیوه ناکارآمد تأمین مالی خرید تضمینی محصولات کشاورزی از محل تسهیلات بانکی و بازپرداخت نکردن تسهیلات در سررسید؛

- شیوه ناکارآمد تأمین مالی مسکن و مکلف کردن بانکها به تخصیص حداقل 20 درصد تسهیلات پرداختی به بخش مسکن که موجب تحمیل بار مضاعف به شبکه بانکی شده است.

مهمترین عوامل داخلی اثرگذار بر ناترازی بانک ها

همچنین در بخش دیگری از این گزارش تاکید شده که ناترازی بانک ها، علاوه بر ریشههای بیرونی و ناترازی دولت، تحت تأثیر برخی عوامل داخلی بانک ها نیز قرار دارد.

- رعایت نکردن کامل ضوابط تسهیلات کلان و اشخاص مرتبط توسط بانک ها؛

- سختگیری نکردن در الزام بانک ها به رعایت کفایت سرمایه؛

- تعیین تکلیف نشدن بانک های ناتراز و ادامه فعالیت بانک های مشکلدار؛

- نبود نظارت کافی و فقدان ضمانت اجرایی قاطع نسبت به افزایش سرمایه بانک ها؛

- سهم بالای داراییهای غیرمولد، داراییهای موهومی و داراییهای منجمد در ترازنامه بانک ها؛

- شکاف نرخ سود و فاصله بین هزینه تجهیز منابع و نرخ سود تسهیلات پرداختی.

نظرات