انحصار خودرو و عرضه آن در بورس کالا

موضوع انحصار در صنعت خودرو ایران چند دهه است که موضوع بحث خودروسازان و شورای رقابت بوده است، تا حدی که در برخی از اظهار نظرها بازار خودرو ایران به بازار خودرو کره جنوبی تشبیه شد و در جایی در واکنش به جهش قیمت خودرو، با ادبیات پراید "کیلویی چند؟" صحبت شد.

از خرداد سال 1396 که عرضه 50 دستگاه سراتو توسط شرکت سایپا انجام شد، موضوع عرضه خودرو در بورس کالای ایران با اهداف افزایش رقابت، تامین مالی، شفافیت فروش و حذف واسطهها مطرح شد.

بازار خودرو کشور بعد از جهشهای ارزی سال 1391 با افزایش زیاد و چند باره قیمتها مواجه شد، به طوری که خودرو را از یک کالای مصرفی وارد جاده خاکی دارایی سرمایههای مانند ارز، سکه، مسکن و … کرد. طی سالهای اخیر در مورد برخی از خودروها، تفاوت قیمت 20 درصدی قیمت ثبت نام و حواله تحویل خودرو در بازار آزاد منجر شد که ظرفیت پیشفروش خودروها در ساعات اولیه عرضه، تکمیل و بسته شود و بازار دلالی خودرو بسیار داغ شود.

بازار خودرو سواری ایران با تقاضای سالانه یک و نیم میلیون دستگاه در سال ذاتاً انحصاری است، زیرا حداقل مقیاس بهینه تولید در دنیا برای یک مدل خودرو 500 هزار دستگاه و برای یک پلت فرم حداقل یک میلیون دستگاه است، یعنی فقط سه خودرو آنهم بر روی یک پلت فرم در پهنه اقتصاد ملی، قابلیت سودآوری دارند.

این حداقلها به دلیل تشدید رقابت در بازار جهانی در حال افزایش تیراژ بوده و بازار خودرو مانند بازار موبایل و تلویزیون هر سال نیازمند طراحی یک خودرو جدید و بازگشت سرمایه در همان سال رونمایی است. به استناد مطالعات جان تیرول که به نوبل اقتصاد 2014 در بررسی موضوع انحصار در بازارهای صنعتی منجر شد، به طور قطع نمیتوان گفت که انحصار لزوما پدیده مخربی است.

صنعت خودرو ایران از دونوع ناکارایی رنج میبرد، نخست ناکارایی فنی که ناشی از مقیاس کوچک تولید در بازار داخل بوده و در بالا بهآن اشاره شد و دوم ناکارایی سازمانی، این نوع ناکارایی به این معنا است که به دلیل تخصصی بودن بخشی از قطعات خودرو مانند اجزاء موتور، سیستم تعلیق و کوچک بودن بازار پس از فروش (After Market)، به دلیل عدم ارتباط بلندمدت بین مجموعه سازان و تامینکنندگان قطعات با خودروسازان، قطعه ساز از سرمایهگذاری بالا در ارتقای کیفیت خط تولید اجتناب کرده و سعی میکند سفارشات خودروساز را چین و هند (اما با مهر ساخت ایران) وارد کند.

در این پارادایم، قفل کردن قیمت خودرو توسط شورای رقابت، با اتکای صرف به حسابداری بهای تمام شده، باعث شده که هزینههای تعمیق تولید داخل افزایش یابد و واردات پلت فرم، دانش طراحی و قطعات خودرو از سایر کشورها تشدید شود.

موضوعی که اکنون بعد از دو دهه سیاست غلط حمایت تعرفهای از صنعت خودرو به بهانه سالانه 20 هزار کشته در تصادفات رانندگی و آلودگی هوای عمده کلان شهرهای ایران نه تنها منجر به ارتقای صنعت خودرو نشده است، بلکه حقارت خودروسازان انحصاری را در عرضه پلتفرمهای چینی به نام خودروی ایرانی در نمایشگاههای خودرو هر سال میتوان دید.

اینکه عرضه به بازار بورس کالا با هدف رفع انحصار صورت گیرد، موضوعی است که در تنظیم نوع ارتباط عاملان رسمی و غیررسمی شرکتهای خودروساز با آن شرکت میتواند موثر باشد، اما دلیل اصلی انحصار بازار خودرو در ایران وجود نظام تعرفهای ناصحیح است، فون هایک در تعریف بازار رقابتی میگوید بازاری است که موانع ورود رقبا به بازار چندان مرتفع نباشد.

این تعریفها یک کمک میکند که بتوان فراتر از شاخصهای مرسوم تمرکز (HHI، CR4، TA،…) با مشاهده و مقایسه شدت تمرکز دو بازار رقابتی خودرو کره جنوبی تحت سلطه دو برند هیوندای و کیا و بازار خودرو ایران با دوخودروساز ایران خودرو و سایپا، دچار مغلطه نشویم.

کالاهای معامله شده در بورس کالا، معمولا محصولات همگن، فلهای و کالاهای سرمایهای و واسطهای با نوسان قیمتی بالا هستند، هر چند امکان کاهش ریسک نوسان با هجینگ (Hedging) محصولات وجود دارد، اما معمولا انگیزه اصلی معامله در بورس، سوداگری و نوسانگیری از تلاطم قیمتها است و ساز و کار معاملات به نحوی است که تا حد ممکن در سررسید به تحویل فیزیکی کالا منجر نشود.

تاکنون در دنیا نیز دیده نشده است که کالاهای مصرفی مانند خودرو در بورس کالا مورد داد و ستد قرار گیرد و بیشتر فروش اعتباری خودرو در جهان از طریق شرکتهای وابسته مالی (Captive) و لیزینگ صورت میگیرد.

عرضه خودرو در بورس کالا به سه دلیل میتواند معنی یابد؛ نخست مهار قدرت چانهزنی شبکه نمایندگان و دلالان خودرو، دوم؛ خردشدن یک خودرو به قراردادهای کوچکتر (اوراق سلف موازی)، سوم، رهایی از قیمتگذاری دستوری، هر چند این دلایل در کوتاه مدت عرضه خودرو را در بورس کالا توجیه میکند و منجر به شفافیت معاملات و افزایش توان نقدینگی خودروسازان در بخش کوچکی از بازار میشود. اما کاهش انحصار در عرضه خودرو را نتیجه نمیدهد، چه بسا با افزایش هزینههای مبادله خودروسازان خارج از بورس کالا، به انحصار بیشتر بازیگران اصلی بازار دامن زند.

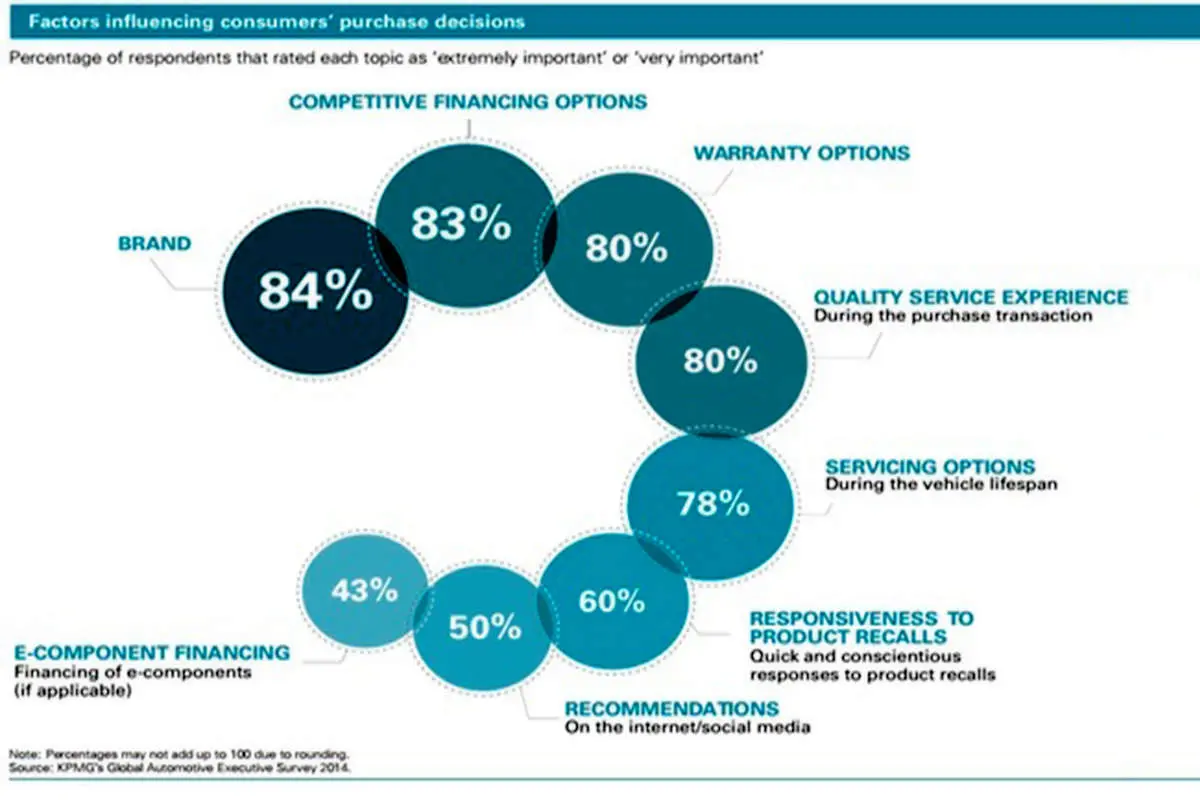

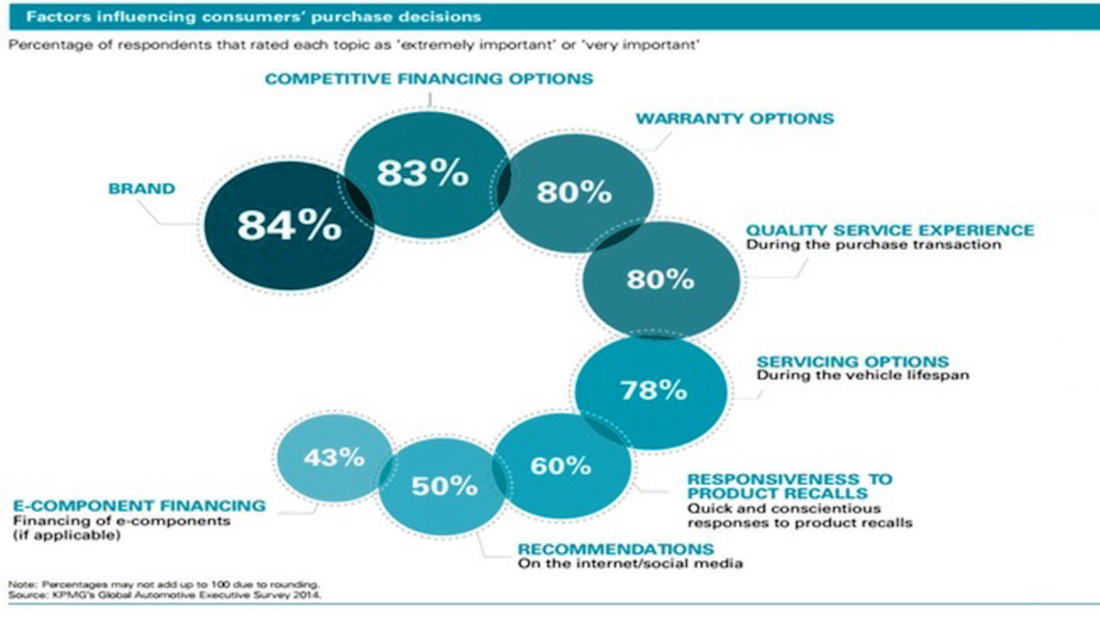

بر اساس مطالعات موسسه KPMG از عوامل خرید خودرو در افق 2025، بیش از همه برند و پس از آن شیوههای تامین مالی است، این دو مقوله مهم این مقاله را به این نتیجه رهنمون میدارد، که به عنوان راه حل بلندمدت عبور خودروسازان از تنگنای نقدینگی، صنعت خودرو از مرحله تولید تحت لایسنس عبور کند و قراردادهای تولید مشترک به شکل واگذاری یک یا دو کرسی دولتی هیئت مدیره دو خودروساز بزرگ کشور به برندهای معتبر جهان انجام شود.

با منابع حاصل از فروش سهام این شرکتها چندین نتیجه مطلوب در بردارد، اول آنکه ردپای دولت و بیثباتی مدیریت در این شرکتها رخت برمیبندد، دوم، امکان ارتقای سطح فناوریک و مهارت مدیریت در تراز جهانی میّسر میشود، سوم، با منابع مالی حاصل دولت میتواند به تاسیس شرکتهای وابسته مالی (Captive) در صنعت خودرو اقدام نموده و به تقویت منابع تامین مالی و توسعه لیزینگ صنعت خودرو کمک کند.

نظرات