حامد اناری

حامد اناری

«تجارتنیوز» از راهبری نوآوری و توسعه فنآوری در لایحه بودجه گزارش میدهد:

لایحه بودجه ۱۴۰۴ و نگاه ویژه به برنامه هفتم توسعه؛ تشویق و تنبیه جواب میدهد؟

نتایج بررسیهای انجام شده در سالهای 1402 و 1403 از سوی مرکز پژوهشهای مجلس، عدم انطباق با برنامه توسعه هفتم را نشان میدهد. با این حال در سال 1403 شاهد بهبود وضعیت و کاهش این شکاف بودیم. توجه به قانون هفتم توسعه در لایحه بودجه سال 1404 بیشتر از گذشته بوده است.

بعد از تصویب قانون جهش و حمایت از تولید دانش بنیان به تاریخ 1402/02/31، صحبت از ظرفیتهای موجود در این برنامه به وفور مابین تنظیمگران و مدیران و مسئولین شنیده میشد. قانونی که تلاش میکرد ساختار اکوسیستمیک را به منظور فراهم آوردن بستر نوآوری تغییر دهد. این قانون که به عنوان دستاورد از سوی مسئولان یاد میشد، فرصتی ارزنده برای حمایت از نوآوری و تولید دانشبنیان به حساب میآمد.

تخصیص بودجههای کلان برای توسعه، اختصاص مجموع اعتبارات مالی و کمکهای مالیاتی و دیگر تسهیلات در نظر گرفته شده در این قانون مصوب مجلس، همه و همه تلاشی بود برای روشن نگه داشتن کورسوی امید پیشرفت.

مردم به یاد دارند در گذشتهای نه چندان دور وضعیت کشورهای حاشیه خلیج فارس در مقایسه با شرایط عمومی ایران قابل تعریف نبود. امروزه اما معادلات گذشته تغییر کرده و همسایگان ما با سرمایهگذاریهایی کلان، جزو پیشگامان و پرچمداران ترندهای تکنولوژی مانند هوش مصنوعی به حساب میآیند.

توجه به اقتصاد دیجیتال میتواند گشایشی برای وضعیت امروز کشور در پی داشته باشد. احتمالا اصرار دولت و مجلس بر تحقق برنامه توسعه هفتم از همین انگیزه ناشی گردد. در این گزارش با بررسی لایحههای بودجه در سالهای 1402 و سال 1403، به آنچه که امروز به عنوان لایحه بودجه 1404 منتشر شد خواهیم پرداخت.

بررسی لایحه بودجه سال 1402؛ بسیار دور از آنچه که تصور میشد

در کشور ما دولت نقش اساسی در تامین مالی و راهبری نوآوری و توسعه فنآوری ایفا میکند. نحوه مداخله دولت در فرایند تامین مالی به گونههای متفاوتیست. از حمایتهای مالی مستقیم گرفته تا نقش کاتالیزوریک مثل حمایت از صندوقهای توسعه و گروههای سرمایهگذاری ریسکپذیر و در نهایت حمایتهای زیرساختی، همه و همه روشهای مداخله دولت در فرایند توسعه است.

از این رو، میزان تخصیص بودجه در جهت حمایت از تولید دانش بنیان، نسبت مستقیم با شدت و شکل رشد داشته و دارد. در سالهای گذشته شیب صعودی اختصاص بودجه برای مداخله مستقیم یا غیرمستقیم دولت نشان از توجه دولتمردان و نمایندگان مجلس به این حوزه دارند. نگاه ویژهای که برای شرایط کنونی ضرورت دارد.

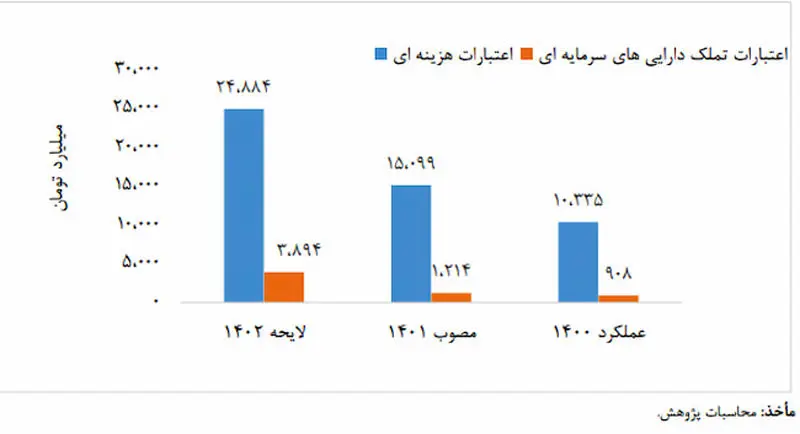

نمودار بالا نشاندهنده همین نگاه ویژه در چند سال اخیر است. رنگ نارنجی نمایانگر اعتبارات داراییهای سرمایهایست. منظور از «اعتبارات داراییهای سرمایهای» ساخت فضاهای جدیدیست که در آینده به عنوان سرمایهای ملی در نظر گرفته میشوند. مجموع کلی اعتبارات هزینهای و تملک داراییهای سرمایهای در لایحه بودجه سال 1402 نزدیک به 29 هزار میلیارد تومان است که نسبت به قانون بودجه سال 1401 با رشدی 80 درصدی مواجه است.

با استناد بر گزارش بررسی لایحه بودجه سال 1402 کل کشور در بخش پژوهش، فناوری و نوآوری منتشر شده از سوی مرکز پژوهشهای مجلس شورای اسلامی دوگانه بودجه-توسعه به هدفگذاریهای خود نرسیده و دولت از اجرای مصوبات مجلس عقب مانده است:

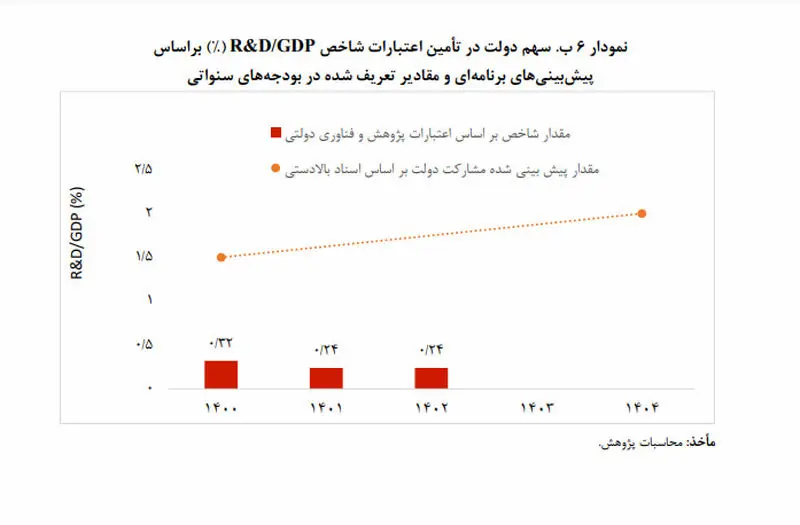

با وجود رشد 43 درصدی اعتبارات کلی پژوهش، فناوری و نوآوری در لایحه بودجه سال 1402 نسبت به قانون بودجه سال 1401، اما شاخص شدت تحقیق و توسعه همچنان با توجه به تورم و تأثیر آن بر تولید ناخالص داخلی در عدد 0.24 درصد ثابت مانده است.

درحالی که طبق برنامه توسعه هفتم این شاخص باید به عدد 1.5 درصد میرسید. همچنین با در نظر گرفتن سهم 50 درصدی دولت در تامین هزینههای تحقیق و توسعه تا سال 1404 (با معیار نقشه جامع علمی کشور) برآورده شدن سهم 2 درصدی دولت تا سال 1404 نیز بسیار دور بهنظر میرسد.

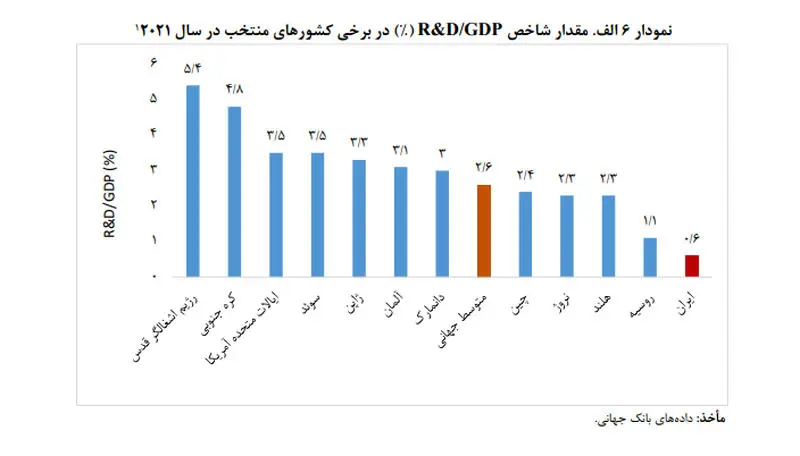

آماری که با اعداد و ارقام محاسبه شده در برنامهریزی نمیخواند. در بند دیگر این گزارش آمده است: «نمودار 6 مقدار شاخص شدت تحقیق و توسعه برخی کشورهای منتخب در سال 2021 را نشان میدهد. متوسط این شاخص در دنیا حدود 2.6 درصد بوده است و هزینهکرد تحقیق و توسعه نسبت به تولید ناخالص داخلی ایران در خوشبینانهترین حالت با لحاظ کردن مشارکت بخش کسبوکار خصوصی حدود 0.6 درصد است که فاصله چشمگیری با متوسط جهانی و پیشبینیهای برنامهای دولت دارد.»

در نهایت گزارش منتشر شده از سوی مجلس آمده است که اعتبارات تخصیص یافته در لایحه بودجه سال 1402 در راستای تحقق اهداف برنامههای توسعه کافی نیستند. پیشنهاداتی که در پایان گزارش برای سالهای بعدی مطرح شدهاند شامل نظارت شفاف بر اعتبارات این حوزه، ایجاد ردیف اختصاصی درآمد و هزینه و تقویت فعالیتهای مبتنی بر تولید دانش بنیان و اشتغال آفرین است.

بررسی لایحه بودجه سال 1403؛ اعتبارات تخصیص یافته کفاف نمیدهد

مجددا با نگاهی به گزارش مشابه مجلس در بررسی لایحه بودجه سال 1403 در بخش پژوهش، فناوری و نوآوری به نتایج متفاوتی میرسیم. در ابتدای این گزارش آمده است که نتایج بررسی شده نشان میدهد میانگین رشد مجموع اعتبارات دستگاههای حوزههای مختلف مثل آموزش عالی، تحقیقات و فناوری و سایر موسسات وابسته به معاونت علمی و فناوری ریاست جمهوری حدود 33 درصد برآورد شده است. همچنین ذکر شده که این اعتبارات کفاف هزینههای این دستگاهها را در سال 1403 نخواهد داد.

عدم انطباق کافی با برنامه هفتم توسعه

به طور کلی با استناد بر گزارش مجلس میتوان این گونه برداشت کرد که هیچ کدام از احکام برنامه توسعه هفتم در بخش اول قانون بودجه سال 1403 (تبصرهها) مورد توجه قرار نگرفته و در بخش دوم (ردیفها) از آنها تا حدی غفلت شده است.

در این گزارش مثال آورده شده که با وجود تاکید برنامه هفتم توسعه بر افزایش 2 درصدی اعتبار تحقیق و توسعه دولتی که موضوع ماده 93 برنامه هفتم توسعه است، ردیف مربوط به یک درصد هزینه پژوهشی دستگاههای اجرایی در بخش اول و دوم لایحه بودجه سال 1403 حذف شده است.

در این گزارش علاوهبر اینها، به ضعف در برآورد صحیح درآمدهای اختصاصی نیز اشاره شده است.

بودجه سال 1404؛ توجه بیشتر به قانون هفتم توسعه

لایحه بودجه سال 1404 صبح امروز به تاریخ سهشنبه ۱ آبان سال 1403 منتشر شد. گزارشی که تاکید بیشتری برای رسیدن به اهداف برنامهریزی شده در برنامه توسعه هفتم دارد. طرح تشویقی برای شرکتهای تابعه وزارت نفت در نظر گرفته شده است تا با توجه به برنامه توسعه هفتم، یعنی تبدیل شدن ایران به مرکز انرژی منطقه، منابع حساب سرمایهگذاری نفت و گاز صرفا از محل افزایش تولید صیانتی نفت خام درنظر گرفته شده است.

در بخش دیگری اشاره شده است که شرکتهای دولتی که شمول قوانین و مقررات عمومی مربوطه میشوند، تا سقف پانزده درصد سرمایهگذاری مصوب در بودجه سنواتی، اوراق مالی اسلامی با تضمین و بازپرداخت اصل و سود توسط خود بابت طرحهایی که در راستای قانون برنامه هفتم پیشرفت به تصویب شورای اقتصاد میرسد، منتشر کنند.

لایحه بودجه سال 1404؛ فشار برای همکاری در اجرای قانون هفتم توسعه

مورد دیگری که شاید کمی بحثبرانگیز باشد در شناسه بودجهای 70112 مطرح میشود. مطابق با آن، شرکتهای دولتی، بانکها و موسسات غیرانتفاعی وابسته به دولت مکلفاند در اجرای تکالیف قانونی مربوط 60% از هزینه امور پژوهشی خود را در مقاطع سه ماهه به میزان 25% به حساب شورای عالی علوم، تحقیقات و فناوری یا وزارت بهداشت، درمان و آموزش پزشکی نزد خزانهداری کل کشور واریز نمایند.

سپس از این مبالغ در راستای پاسخ به نیازهای فناورانه و حل مسائل و مشکلات همان شرکتهای دولتی موسسات غیرانتفاعی وابسته به دولت از طریق توافقنامه با دانشگاهها یا دانشکدهها یا پارکهای علم و فناوری و حوزههای علمیه و شرکتهای دانشبنیان در قالب پروژههای تحقیق و توسعه در اشکال و قالبهای مختلف به مصرف برسد.

در ادامه ذکر شده است که اگر مبالغ مذکور از شرکتهایی که از آن نام برده شده به حسابهای معرفی شده در نزد سازمان خزانهداری کل کشور واریز نگردد، این سازمان حق دارد تا راسا مبلغ مربوطه را از حساب آنها در خزانه برداشت کرده و آن را به صندوق ذیربط این موضوع واریز کند.

فشار دولت بر شرکتهای تابع خود برای شرکت در فرایند توسعه میتواند نتایج مثبتی در پی داشته باشد. همانطور که در این گزارش به این مساله اشاره شد، از سال 1403 توجهای ویژه به قانون هفتم توسعه شده است. بعد از گذراندن تجربه قانون ششم توسعه و بررسی لایحه بودجه سال 1402 در بخش مذکور میتوان به نتیجه رسید که دولت و مجلس اصرار زیادی برای تحقق برنامه هفتم دارند.

امید است با استفاده از ظرفیتهای موجود در این قانون پیشرفت و توسعهای که برای کشور در نظر گرفته شده است حاصل شود.

اخبار حوزه استارتاپ و فناوری اطلاعات را در صفحه استارتاپ تجارتنیوز بخوانید

نظرات