رقیه ندایی

رقیه ندایی

تجارتنیوز گزارش میدهد:

تحلیل تکنیکال و بنیادی سهام بانکی / مذاکرات برجام بانکیها را تکان میدهد؟

صنعت بانکی یکی از مهمترین صنایع اثرگذار بورسی به حساب میآید و به واسطه همین موضوع یک تحلیلگر بازار سرمایه این صنعت را تحلیل کرده است.

به گزارش تجارتنیوز ، صنعت بانکی یکی از مهمترین صنایع اثرگذار بورس به حساب میآید و به واسطه همین موضوع یک تحلیلگر بازار سرمایه این صنعت را تحلیل کرده است.

سام حمزهای، تحلیلگر بازار سرمایه در تحلیل صنعت بانکداری برای تجارتنیوز نوشت: صنعت بانکداری در بازار سرمایه یکی از پر چالش ترین صنایع بورس برای تحلیلگران است. بانکها را میتوان مهمترین نهادهای اقتصادی دانست که از گذشته تا کنون نقش تعیینکنندهای در اقتصاد کشورها داشتهاند. این قاعده در ایران نیز مستثنی نیست.

عملیات بانکی ممکن است پیچیده باشد. یک بانک موسسهای است که عملیات جاری آن شامل اعطای وام و دریافت سپرده از مردم است. بانکها همچنین نقش مهمی در تخصیص سرمایه در اقتصاد بازی میکنند.

یک سیستم مالی سازگار با عملکرد به خوبی توسعهیافته، تخصیص منابع مصرف خانوار را به میزان قابل توجهی تسهیل میکند. تخصیص مناسب سرمایه فیزیکی را به تولیدی ترین بخش آن در بخش کسب و کار میبخشد. از این رو منطقی است که انتظار داشته باشیم بخش بانکی کارآمد و سودآور منجر به داشتن یک سیستم مالی مؤثر شود.

در این راستا کارایی بانکها رشد و توسعه اقتصادی یک کشور را نتیجه میدهد. توانایی بانکهای کشور برای برآورده ساختن چالش کارایی و عملکرد، پایداری آنها را تعیین میکند. صنعت بانکداری در اقتصاد ایران نقش اصلی را در ارائه منابع مالی به علت کمبود بازار سرمایه دارد.

درنتیجه کمبود احتمالی در ساختار و عملکرد این بخش، ممکن است باعث اختلالات احتمالی در سایر بخشها شود. این بدان معناست که درک دقیق این بخش در حال سیاست گذاری، ضروری است. همچنین پس از رفع تحریمها و پسا برجام بانکهای ایران باید کارایی لازم را جهت حضور در عرصه جهانی داشته باشند. بنابراین ارتقای کارایی بخش بانکی ایران میتواند نقش بسزایی در توسعه سیستم مالی و رشد اقتصادی کشور داشته باشد.

تاریخچه بانکداری در ایران

بانکداری در کشور ما از سال ۱۲۶۶ با آمدن بانک خارجی بانک جدید شرق که مرکز فعالیت آن در لندن بود. حوزه عملیات آن مناطق جنوبی آسیا بود بدون گرفتن مجوز از دولت با ۶ شعبه در سراسر ایران کار خود را آغاز کرد.

در سال ۱۳۰۴ نخستین بانک ایرانی با سرمایه ۳,۸۸۳,۹۵۰ ریال از محل موجودی صندوق بازنشستگی نظامیان تاسیس شد. روز ۲۴ اسفند همان سال اولین شعبه بانک سپه در شهر رشت افتتاح و علاوه بر معاملات نظامیان به گشایش اعتبار برای بازرگانان و معاملات بازرگانی پرداخت.

در سال ۱۳۰۵ با استفاده از وجوه صندوق بازنشستگی کشور، موسسه رهنی ایران تاسیس شد. این موسسه در ابتدا تحت نظارت وزارت دارایی فعالیت میکرد و در مقابل اخذ وثیقه منقول، به اعطای وام به افراد با نرخ بهره پایین پرداخت. این موسسه پس از تاسیس بانک ملی ایران به بانک ملی واگذار شد و به بانک کارگشایی تغییر نام یافت.

اکنون بانک سپه با حدود ۱۷۰۰ شعبه نقش بسیار مهمی را در تحقق اهداف اقتصادی کلان کشور ایفا میکند. بانکداری کشور در چند سال اخیر فراز و فرودهای زیادی داشته است. پس از زیان دهی بانکها و سختگیری بانک مرکزی در اواسط دهه نود وضعیت صنعت در سالهای اخیر بهبود پیدا کرده است. عوامل مختلفی در بهبود این وضعیت موثر بودهاند.

از جمله این عوامل می توان به اخذ ذخیره مطالبات سررسید گذشته، معوق و مشکوک الوصول در سنوات گذشته، کاهش نرخ بهره و کاهش رقابت در نرخ بهره با دخالت بانک مرکزی در بانکهای ضعیف، تغییر نحوه پرداخت سود از روزشمار به ماه شمار، افزایش کارمزدها و تراز ارزی اشاره کرد.

اگر بخواهیم صنعت بانکداری را طبقهبندی کنیم، میتوان این صنعت را به دو بخش بانکهای خصوصی و دولتی طبقهبندی کرد. اولین بانکهای خصوصی در کشور در سال ۱۳۸۰ بانکهای اقتصاد نوین و پارسیان وارد صنعت بانکی شدند. ورود صنعت بانکداری بازار سرمایه از ابتدای دهه ۸۰ با آمدن بانک کارآفرین بود. سپس از آن بانک اقتصاد نوین به عنوان دومین بانک خصوصی به بازار سرمایه آمد.

تاثیر برجام روی صنایع بانکی

صنعت بانکی به واسطه مذاکرات برجام مورد توجه اهالی بازار سرمایه قرار گرفته است. عموما اکثر فعالان بازار سرمایه بر این عقیده هستند که با امضای برجام و بهبود روابط بین الملل کشورمان بانکها وارد ارتباط با بانکهای جهانی می شوند و در نتیجه بهبود عملیات در این بانک حاصل شود اما این فرضیه تا چه میزان درست است؟

برای مراودات با بانک های جهانی فارغ از مسئله FATF بانک های ما باید به استانداردهای بال ۱،۲،۳ برسند.

بازل (یکی از کمیتههای فرعی بانک تسویه بینالمللی است که عالیترین نهاد بینالمللی درگیر با نظارت بانکی محسوب میشود. این کمیته مرکب است از نمایندگان ارشد بانکهای مرکزی تعدادی از کشورها از جمله آلمان، انگلستان، ایتالیا، فرانسه، امریکا، سویس، سوئد، ژاپن، کانادا و لوکزامبورگ که معموال هر سه ماه یک بار توسط بانک تسویه بینالمللی به عنوان دبیرخانه دائمی آن در شهر بازل سویس تشکیل میشود.

به دلیل تشکیل جلسات مذکور در شهر بازل این کمیته به کمیته بال (بازل) معروف است. کمیته بازل دارای قدرت قانونی نیست، ولی اکثر کشورهای عضو بطور ضمنی موظف به اجرای توصیه های آن هستند.

مهمترین معیارهای کمّی مهم جهت ارزیابی وضعیت مالی یک بانک عبارتند از:

- نسبت کفایت سرمایه

- کیفیت دارائیها و ساختار مالی بانک

- سودآوری

- نقدینگی

- حساسیت عملیات به مخاطرات بازار

- سایر معیارهای اساسی

یکی از نقاط ضعف و پاشنه آشیل بانک های کشور در بحث استانداردهای بال کفایت سرمایه است که از مهمترین معیارهای کمّی فقط به آن می پردازیم

نسبت کفایت سرمایه ratio adequacy capital

به طور خلاصه، منظور از کفایت سرمایه این است که بانک برای مقابله با بحرانهای احتمالی، سرمایه کافی داشته باشد تا در شرایط تعطیلی و ورشکستگی قرار نگیرد. به منظور کاهش ریسک زیان وارده به سپردهگذاران، رعایت حداقل نسبتهای کفایت سرمایه ضروری است. نسبت کفایت سرمایه در بانکهای بین المللی ۱۲ است. اما بانک مرکزی عدد ۸ را استاندارد برای بانکهای کشور قلمداد میکند.

ساختار صورت مالی بانکها در ایران

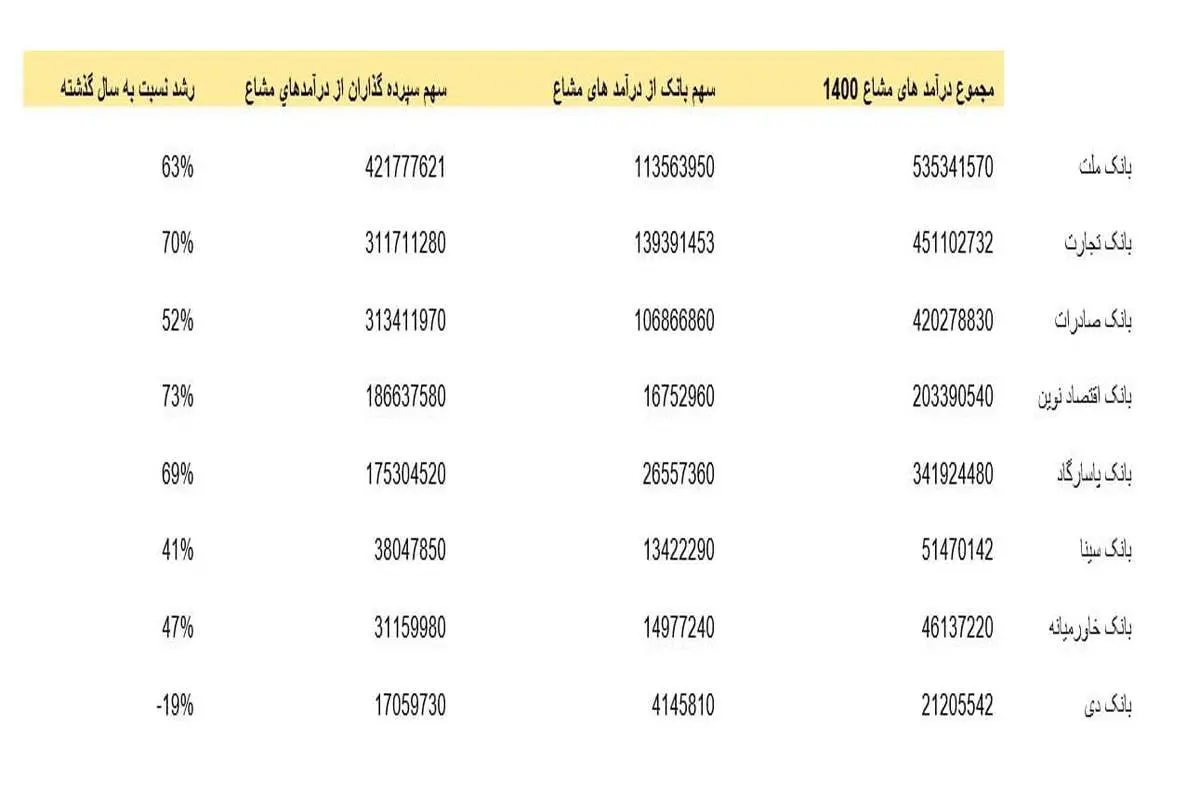

ساختار صورت مالی و درآمدهای بانکها با سایر شرکتهای تولیدی و سرمایهگذاری متفاوت است و در ایران به دلیل بانکداری اسلامی، صورت مالی بانکها و بهخصوص صورت سود و زیان تفاوت اساسی با بانکهای خارجی دارد. موضوع مهم در تحلیل بانکها درآمد مشاع و سهم بانک از آن است. در بانکداری اسلامی، بانک وکیل سپردهگذار و سود پرداختی علیالحساب است.

سود حاصل از عملیات بانکی ناشی از بهکارگیری سپردهها و منابع بانک درآمد مشاع نامیده میشود. بانک میتواند درصدی از این سود را به عنوان حقالوکاله از سپردهگذاران اخذ کند. مازاد حاصله به نسبت بین سپردهها و منابع بانک به نسبت استاندارد تقسیم میشود. سپردههای سرمایهگذاری اعم از کوتاهمدت و بلندمدت مشمول حقالوکاله میشوند و سپردههای جاری جزو منابع بانک است. سقف حقالوکاله ۳ درصد است.

در صورتی که سپردهگذاران در پایان سال، سهم بیشتری داشته باشند مازاد به صورت سود قطعی به آنها پرداخت میشود (بانک ملت در سال ۱۳۹۹ تا ۵ درصد سود مازاد دریافت کردند). در صورت کسری، بانک مسوول جبران است و نمیتواند از سپردهگذاران مطالبه کند و سود علیالحساب برای سپردهگذاران، قطعی است. عملا سود مازاد بر حقالوکاله عاید سپردهگذاران میشود و متاسفانه سهمی به سهامداران نمیرسد. در بخش ارزی، کلیه سود حاصل از عملیات بانکی مربوط به سپردهها و تسهیلات ارزی متعلق به بانک می باشد.

درآمد مشاع چیست؟

درآمدهای مشاع بانکها از مجموع سود تسهیلات اعطایی و سود و زیان حاصل از سرمایه گذاریها حاصل میشود که اگر از این درآمد حاصل شده، سهم سود سپرده گذاران کسر شود، سهم بانک از درآمدهای مشاع حاصل میشود.همچنین درآمدهای غیر مشاع نیز مجموع درآمدهای حاصل از کارمزد، مبادلات ارزی و سایر فعالیتهای مشاورهای بانکها است.

در گذشته، به دلیل تفاوت زیاد بین نرخهای سود دریافتی با سود پرداختی، بانکها بخش اعظم درآمد خود را از محل تفاوت بین سود دریافتی از تسهیلات و سود پرداختی به سپرده گذاران کسب میکردند، اما طی سالهای اخیر با توجه به کاهش تفاوت بین نرخ سود دریافتی از تسهیلات و نرخ سود پرداختی به سپرده گذاران. همچنین تمایل مشتریان به سپردههای سرمایه گذاری و در نتیجه، افزایش بهای تمام شده پول، حاشیه سود عملیاتی بانکها از محل درآمدهای مشاع به شدت تنزل یافته است و باعث شده است که بانکها تمایل چندانی به کسب درآمد از محل درآمدهای مشاع نداشته باشند.

در مقابل کسب درآمد از محل درآمدهای غیر مشاع، به دلیل دریافت کارمزد به صورت نقدی و در نتیجه، ایجاد جریان نقد برای بانک و همچنین ریسک پایین نسبت به درآمدهای مشاع، باعث روی آوردن اکثر بانکها به سمت این گونه درآمدها شده است. وجود مطالبات معوقه و نیاز شدید بانکها به منابع جدید درآمدی باعث شده درآمدهای غیر مشاع بانکها روز به روز در حال افزایش باشد.

ساختار صورت مالی بانکها در ایران

مطالبات مشکوک الوصول یکی از نقاط ضعف بانک ها هستند که در سال های اخیر شاهد رشد دوباره پس از کنترل کوتاه مدت آن در اواسط دهه ۹۰ هستیم.

مشکوک الوصول بانک تجارت  مشکوک الوصول بانک صادرات

مشکوک الوصول بانک صادرات  مشکوک الوصول بانک ملت

مشکوک الوصول بانک ملت

متغیرهای اثرگذار

عوامل زیادی بر سودآوری بانکها موثر هستند. از جمله این عوامل سود تسهیلات ،سود بانکی، هزینههای عمومی و اداری، درصد تسهیلات مشکوک الوصول، نرخ تسعیر ارز، نقدینگی وضعیت سرمایهگذاریها و ساختار سپردهها دارایی ها و .. است. در جدول تهیه شده به بررسی تعدادی از این متغیر ها پرداخته شده است.

متغیرهای اثرگذار روی سودآوری بانکها

ریسک ها در حوزه بانکی

قانون رفع موانع تولید؛ بر اساس این قانون، بانکها باید داراییهای غیربانکی خود از جمله سرمایهگذاریها و املاک خود را واگذار کنند در غیراین صورت مشمول مالیات با نرخهای بسیار بالا بر اساس ارزش روز آن داراییها میشوند. این موضوع با توجه به عدمواگذاری داراییها توسط بانکها، منجر به تحمیل مالیات سنگین بر سهامداران بانکها شده است

افزایش نرخ بهره

یکی از ریسک های صنعت بانکی افزایش نرخ بهره است که این بیم را به وجود می آورد که با افزایش سود سپرده ها دوباره تعدادی از بانکها زیانده شوند.

تسهیلات تکلیفی

تسهیلات تکلیفی دولت ها عموماً یکی از بزرگترین ریسک های بانک ها به شمار می رود چرا که معمولاً نرخ سود این تسهیلات فاصله زیادی با نرخ عمومی تسهیلات در بانک ها دارند از سوی دیگر این نوع تسهیلات تکلیفی به بانکها از نظر نقدینگی فشار زیادی وارد می کند و موجب کمبود یا کاهش شدید منابع مالی می شود

نرخ تسعیر ارز

در سال های اخیر با پدیده عجیبی در اقتصاد کشور مواجه است آن هم تفاوت نرخ تسعیر ارز از بین بانکها و کلیه صنایع کشور که با هیچ منطق یا علم اقتصادی سازگار نیست و متاسفانه شاه این هستیم که هر ساله بانک ها ۲۰ تا ۳۰ درصد زیر عدد تسعیر ارز سایر بخش اقتصاد منابع ارزوی خود را تسعیر می کند که این خود موجب تضیع حقوق سهامداران بانک ها میشود.

در نهایت جمع بندی صنعت بانک به این نکته باید اشاره کرد که قطعاً امضای توافق برجام میتواند تا حدودی بهبود عملیات بانک ها کمک کند. اما اشاره به این نکته ضروری است توافق برجام تفاوت چشمگیری را در صورتهای مالی بانکها رقم نخواهد زد. رسیدن بانکها به استاندارد بازل و همچنین پیوستن ایران به FATF از ملزومات همکاری با بانک های بزرگ جهانی و استفاده بانک ها از مراودات بین المللی است.

توافق برجام صرفاً به لحاظ روانی میتواند در گروه بانک تاثیر بگذارد و رسیدن بانک ها به استانداردهای بازل و بهبود ناترازی ها حداقل ۱۰۰۰ همت نیاز خواهد داشت . در نهایت به دلیل تحلیلی صنعت بانک میتواند در سالهای آتی حرف های زیادی برای گفتن داشته باشد.

نظرات